Podczas drugiej tegorocznej fali Instytucji Roku klienci posiadający już konto osobiste odwiedzali placówki swoich banków i kontaktowali się z infolinią z potrzebą założenia rachunków dla swoich dzieci w różnym wieku. Łącznie zrealizowano 390 kontaktów z bankami: odwiedziliśmy 130 placówek 13 banków, wykonaliśmy 130 rozmów telefonicznych z konsultantami infolinii oraz wysłaliśmy 130 zapytań mailowych. Był to już trzeci pomiar w historii Instytucji Roku dotyczący oferty dla dzieci. Z przyjemnością obserwujemy stopniową poprawę jakości obsługi klienta w obu kanałach kontaktu oraz rozwój oferty dla niepełnoletnich klientów.

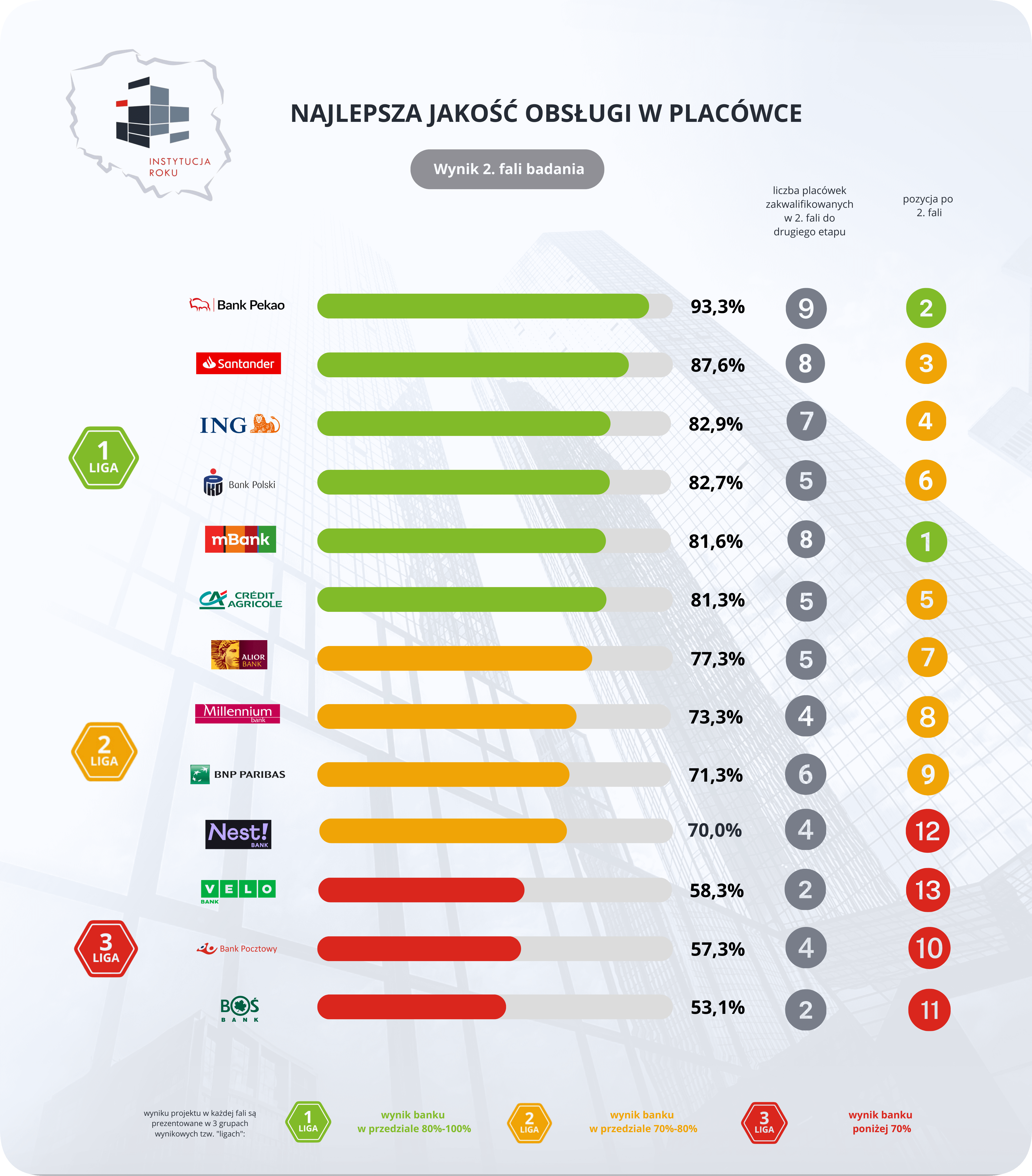

Podobnie jak w ubiegłym roku zdecydowanym liderem w obsłudze w placówkach bankowych został Bank Pekao osiągając wynik aż 93,3%. Na drugim miejscu uplasował się Santander Bank Polska z wynikiem 87,6%, a na trzecim ING Bank Śląski uzyskując wynik 82,9%. W 1 lidze banków znalazły się jeszcze PKO Bank Polski, mBank oraz Credit Agricole. W 2. lidze banków znalazły się Alior Bank, Bank Millennium, BNP Paribas i Nest Bank. W Velobanku, w Banku Pocztowym oraz w Banku Ochrony Środowiska średni wynik nie przebił nawet poziomu 60%.

Aż 69 placówek na 130 podlegających badaniu w tej fali przeszło do drugiego etapu i walczy o tytuł Najlepszej Placówki Bankowej w Polsce. W ubiegłorocznej edycji tylko 41 placówek uzyskało wynik na poziomie przynajmniej 80%. Zdecydowanie wyróżnił się Bank Pekao, gdzie w tej fali aż 9 na 10 placówek spełniło oczekiwania klientów. W mBanku i w Santander Bank Polska po 8 placówek uzyskało promocję do kolejnego etapu konkursu. W ING Banku Śląskim do drugiego etapu zakwalifikowało się 7 odwiedzonych placówek. W tej fali w każdym banku przynajmniej 2 placówki spełniły oczekiwania klientów.

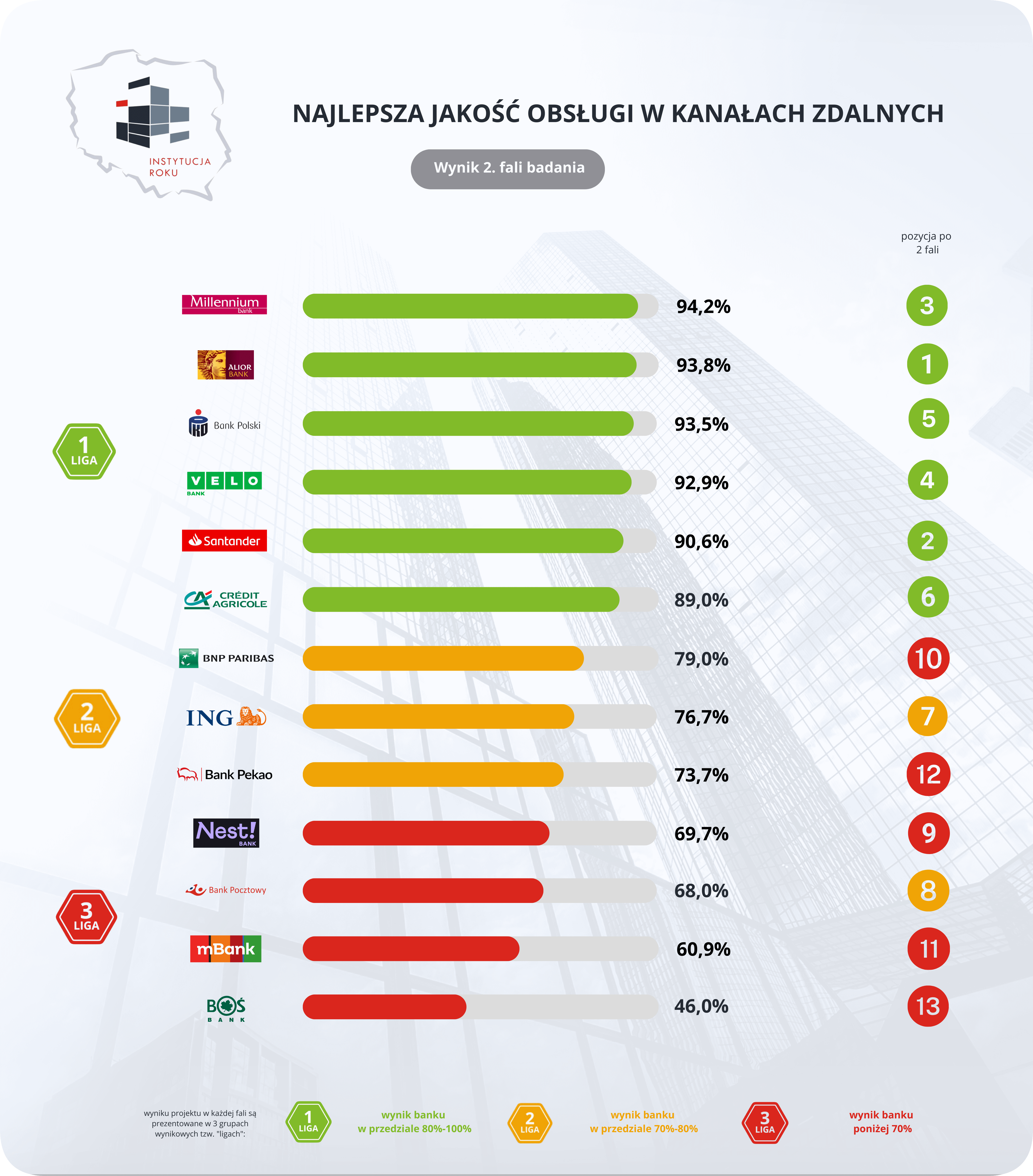

Obsługę klienta w zdalnym kanale cechuje znacznie większa polaryzacja niż obsługę w placówkach. 6 banków uzyskało wynik na poziomie 1. ligi, przy czym wyniki najlepszych banków znajdowały się w przedziale 89-94,2%. Trzy banku znalazły się w 2. lidze, a aż 4 nie spełniły oczekiwań i uzyskały wynik poniżej 70%. Liderem w komunikacji zdalnej został Bank Millennium (94,2%). Na drugim miejscu uplasował się Alior Bank (93,8%), a na trzecim PKO Bank Polski (93,5%). Bardzo zbliżone wyniki uzyskały banki znajdujące się na miejscach 4-6 (Velobank, Santander Bank Polska, Credit Agricole). W komunikacji mailowej 5 banków uzyskało wynik na poziomie 100%. Odpowiedzi z sześciu banków w komplecie spełniły oczekiwania klientów. W rozmowie na infolinii wyróżniła się piątka banków, które uzyskały wynik na poziomie powyżej 86%: Bank Millennium, Velobank, Alior Bank, PKO Bank Polski, Credit Agricole.

Znamienne są różnice w jakości obsługi klienta w tych samych bankach zależnie od kanału kontaktu. W Banku Pekao, gdzie w placówkach klienci spotkali się z wybitnym poziomem obsługi tę samą ofertę na infolinii przedstawiono bardzo słabo (wynik tylko 56,9%). Podobna zależność wystąpiła w ING Banku Śląskim, gdzie w ocenie spotkań w placówce bank uzyskał trzeci wynik na rynku, natomiast w kontakcie na infolinii przedostatni. Odwrotną zależność widać za to w Banku Millennium, w Alior Banku i w Velobanku, gdzie konsultanci na infolinii potrafili obsłużyć klientów na świetnym poziomie, natomiast jeśli chodzi o rozmowę w placówce pojawił się szereg elementów do poprawy. Równy poziom w obu kanałach widać było w PKO Banku Polskim i w Credit Agricole. W szczególności w tym ostatnim dało się odczuć wyraźny plan rozmowy o koncie dla dzieci, który konsultanci konsekwentnie realizowali w naturalny sposób. Progres w Credit Agricole był nad wyraz widoczny, gdy w ubiegłorocznej fali dotyczącej konta dla dziecka infolinia Credit Agricole w ocenie kontaktu zajęła ostatnie miejsce.

W obu kanałach celem kontaktu było uzyskanie informacji czy i na jakich warunkach dzieci mogą korzystać z usług bankowych. Klienci byli zainteresowani przede wszystkim ofertą dla nastolatka, ale przy okazji pytali także o konto dla młodszego dziecka, w wieku 11 lat. Zarówno w placówkach jak i na infolinii klienci chcieli uzyskać ten sam zakres potrzebnych informacji. Poza chęcią poznania podstawowych parametrów oferty klienci mieli też szczegółowe pytania dotyczące możliwości korzystania z finansów przez niepełnoletnich klientów. Przedmiotem dociekania klientów były możliwości korzystania ze środków za pomocą karty i BLIKa, płatności telefonem, możliwości płatności w euro, limity płatności wynikające z przepisów prawa lub regulacji wewnątrzbankowych, a także możliwe do zastosowania mechanizmy kontrolne po stronie rodziców.

Z każdym rokiem jakość obsługi poprawia się. W wielu kontaktach opis oferty dla dzieci wyglądał podobnie jak prezentacja standardowego rachunku osobistego dla osoby dorosłej, gdzie większość informacji była podana bez dopytania. Niekiedy klienci spotykali się nawet z szeroką analizą potrzeb dotyczącą oczekiwań dziecka i rodzica. Niestety w dalszym ciągu część klientów uzyskiwała bez dopytania jednie szczątkowe informacje, często ograniczone tylko do hasła, że „wszystko jest bezpłatne”. Uzyskanie pożądanych informacji wymagało wielu dopytań, a często także kolejnych doprecyzowań uzyskanych odpowiedzi. Najlepiej przygotowane banki wyróżniła nie tylko wyraźna koncepcja rozmowy, ale też odpowiedni poziom wiedzy produktowej. Istotne w ofercie dla dzieci są niuanse jak dostępność płatności telefonem czy zegarkiem, limity na płatności lub ich brak czy możliwości obsługi w aplikacji mobilnej. Tymczasem w wielu rozmowach był problem z ustaleniem podstaw, a nierzadko rozwinięcie hasła, że „wszystko jest bezpłatne” w toku odpowiedzi na pytania klientów skutkowało odkryciem, że jednak jakieś koszty w ofercie dla dziecka występują np. w przypadku dostępu do gotówki. Klientom do gustu przypadł spotykany niekiedy pomysł porównania oferty dla dorosłego klienta z kontem dla nastolatka. Po ustaleniu, że klient ma już rachunek niektórzy pracownicy opisywali rozwiązania dla dziecka na zasadzie porównania co jest dostępne, a czego w ofercie dla nieletnich nie ma. Poza progresem w jakości obsługi klienta na rynku widać także rozwój oferty, w szczególności dla młodszych dzieci.

Oferta dla dzieci w wieku 7-13 lat jest dostępna już w 9 bankach, ale kartę umożliwiającą płatności w sklepie dzieci mogą otrzymać tylko w 8 bankach. Zależnie od oferty karta jest przypisana do rachunku dziecka lub ma osobny rachunek karty, który wymaga zasilania. Najwięcej możliwości ofertowych dla dzieci w wieku 7-13 lat w dalszym ciągu oferują Bank Pekao raz Bank Millennium. Tylko w tych bankach poza kontem z kartą płatniczą najmłodsi klienci mają też do dyspozycji aplikację z funkcjami BLIK, zatem możemy mówić o prawdziwym wprowadzeniu dzieci w świat finansów. Szczególnie pożądaną usługą jest właśnie BLIK, ponieważ wobec ograniczeń wiekowych dla płatności telefonem pozwala on płacić bez konieczności korzystania z karty.

Istotnym ograniczeniem w ofertach dla najmłodszych są bardzo niskie limity na płatności kartą. Odgórne ustalenie limitów na zakupy na poziomie 100 zł dziennie czy na wypłatę gotówki na poziomie 50 zł znacząco ogranicza możliwości dziecka. Klienci zwracali uwagę, że jest to rozwiązanie niepraktyczne. Dziecko, które chciałoby kupić na przykład grę komputerową nie będzie w stanie samo za nią zapłacić. Jeśli dziecko będzie na obozie i w ciągu jednego dnia będzie chciało kupić dwie porcje lodów i coś do zjedzenia może się okazać, że uniemożliwi to limit płatności. Oferta dla nastolatków jest znacznie mniej zróżnicowana jeśli chodzi o te najbardziej podstawowe funkcje, jednak po zagłębieniu się w szczegóły oferty każdego banku może się okazać, że np. płatności telefonem nie są w ogóle dostępne, ponieważ regulamin przewiduje korzystanie z nich tylko przez osoby dorosłe. Różnice dotyczą także dostępności usługi wielowalutowej oraz kantoru w aplikacji.

Ważną kwestią są ograniczenia prawne w dysponowaniu środkami na rachunku. Zależnie od banku limit wynikający z przepisów prawa jest zdefiniowany kwotowo lub jest tyko zapisany w regulaminie bez określenia wysokości miesięcznego limitu. Czasami ograniczenie dotyczy dysponowania środkami przez dziecko, a czasami tylko przez rodzica. Limit ten nie jest uciążliwy w codziennym korzystaniu z konta, ale może okazać się, że nastolatek będzie rozczarowany, gdyż limit uniemożliwi płatność w przypadku chęci zakupu czegoś drogiego. W przypadku chęci ulokowania oszczędności dziecka na rachunku limit może skutecznie uniemożliwić dostęp do środków. Zdecydowanie brakuje jednego podejścia do tej kwestii na rynku bankowym. W szczególności w bankach, które nie mają określonej kwoty miesięcznego limitu brakowało świadomości, że w części ofert taki limit występuje. Pracownicy mieli czasami problem z właściwą odpowiedzią na pytanie czy w danym banku jest jakieś ograniczenie.

{kind=link}

{kind=link}

{kind=link}