W listopadzie br. w ramach 3. fali badania projektu Instytucja Roku nasi eksperci odwiedzili 120 placówek 12 banków oraz skontaktowali się łącznie ponad 310 razy przez: telefon, e-mail, czat oraz wideo. Celem tego badania było sprawdzenie jak w placówce oraz w kanałach zdalnych wygląda obsługa klienta, który jest zainteresowany ofertą karty kredytowej. W tej fali nie braliśmy pod uwagę Nest Banku, który jako jedyny nie oferuje klientom karty kredytowej.

W kategorii „Najlepsza jakość obsługi w placówce” 8 banków przekroczyło próg średniej oceny na poziomie 80% i tym samym zajęło miejsca w pierwszej lidze banków. 2 banki uplasowały się w drugiej lidze i niestety 2 banki uzyskały wynik poniżej 70%. Liderem w tej fali badania jest Santander Bank Polska z wynikiem 91,3%. To już trzecie pierwsze miejsce Santandera w tym roku. Drugie miejsce uzyskał ING Bank Śląski (88,3% - pierwsze podium w tym roku), a czołową trójkę zamknął Getin Bank z wynikiem 88,2%. Największym pozytywnym zaskoczeniem była piąta lokata Banku Ochrony Środowiska.

Przypomnijmy, że o przyznaniu tytułu Instytucji Roku zdecyduje średni wynik z czterech fal badania. Jeśli będzie on na poziomie min. 80%, wówczas bank otrzymuje tytuł Instytucji Roku w kategorii Najlepsza jakość obsługi w placówce. Po 3. fali (wynik narastająco) 7 banków znalazło się w pierwszej lidze.

Oprócz wyróżnienia dla banku, będą również przyznane indywidualne wyróżnienia za najlepszą obsługę w placówce. Placówka, która osiągnie w danej fali wynik na poziomie min. 80% przechodzi do drugiego etapu, gdzie zostanie poddana kolejnej weryfikacji i jeśli również osiągnie wynik minimum 80%, zostanie wyróżniona indywidualnie tytułem „Najlepsza Placówka Bankowa w Polsce”. Lista placówek, które osiągnęły wynik powyżej 80% i przeszły do drugiego etapu znajduje się poniżej. Wynik drugiego pomiaru nie wpływa na wynik banku, decyduje on wyłącznie o tym, czy dana placówka otrzyma indywidualny tytuł. W 3. fali badania 70 placówek zakwalifikowało się do etapu drugiego.

Karta kredytowa nie jest produktem tak popularnym w rozmowach z klientami jak konto osobiste i nie jest też produktem tak prostym do omówienia jak kredyt gotówkowy, gdzie doradcy bazują głównie na przygotowanym wyliczeniu. Brak obycia z produktem i brak wprawy był wyraźnie widoczny w kontaktach z ekspertami w wielu bankach. Eksperci byli zainteresowani uzyskaniem podstawowych informacji o karcie, ale nie zadowalali się tylko informacjami na temat kosztu założeni i utrzymania produktu. Przeciwnie – mają wiedzę, że karta kredytowa może wiązać się z wachlarzem funkcjonalności, których próżno szukać w zwykłej karcie do konta i tego chcieli się dowiedzieć. Nie byli to klienci, którym można było narzucić model obsługi. Do dobrego wrażenia konieczne było wysokie zaangażowanie doradcy oraz dobra wiedza produktowa (lub umiejętność odnalezienia informacji) a także sposób przekazu.

Problematyczna okazała się już podstawowa kwestia – bazowe informacje o ofercie. Wielokrotnie eksperci musieli dopytywać nie tyle o szczegóły karty i funkcjonalności, ale również o podstawowe informacje, które powinien usłyszeć każdy klient. W kryterium udzielenia informacji o kosztach i ograniczeniach oferty jedynie 5 banków osiągnęło średni wynik 80% (wszystkie zdeklasował tutaj Santander z wynikiem aż 90%). Santander był też jedynym bankiem, gdzie rozmowa o ofercie była prowadzona od ogółów do szczegółów produktu. Było to jedynym dobrym pomysłem z uwagi na najszerszy wachlarz kart kredytowych do wyboru na rynku. Wiele banków oferuje klientom detalicznym jedną lub dwie karty do wyboru, ale są banki, które mogą zaoferować kilka rozwiązań. Z punktu widzenia efektywności kontaktu z klientem kluczowa jest umiejętność selekcji informacji i wybór odpowiednich produktów do omówienia tak, aby móc zoptymalizować czas rozmowy oraz pokazać klientowi rozwiązanie, które odpowiada na jego oczekiwania. Tutaj niestety widoczny był brak praktyki związanej z kartą kredytową. Zdecydowana większość doradców poszła ścieżką analogiczną do rozmowy o koncie osobistym – wybieramy najtańsze, bazowe rozwiązanie z oferty i proponujemy je wszystkim klientom (w połowie spotkań proponowano tylko jedną kartę). To podejście sprawdza się jeśli chodzi o rachunek, bo konta na rynku, za które warto zapłacić więcej możemy policzyć na palcach jednej ręki. Zupełnie inaczej sprawa ma się jeśli chodzi o karty kredytowe. Tutaj wachlarz dostępnych funkcjonalności zmienia się wraz z typem karty, ale także wraz z opłatą za kartę lub warunkami, które można spełnić. Niewłaściwe jest założenie, że wszystko co kosztuje jest niepożądane przez klienta i nie warto o tym mówić. W większości spotkań konieczne było dopytanie eksperta np. o możliwość wykonania przelewu z rachunku karty czy dostępność dodatkowych ubezpieczeń wliczonych w pakiet karty. Często po dopytaniu eksperci otrzymywali jedynie potwierdzenie, że usługa jest dostępna i tak jak przeciętny klient, który jest faktycznie zainteresowany konkretnym rozwiązaniem, byli zmuszeni do kolejnego dopytania. Uwidaczniały się wówczas problemy z wiedzą produktową (1/3 rozmów była przerywana w celu konsultacji z innym doradcą). Najsmutniejszym wnioskiem były nieprawdziwe informacje, jakie uzyskiwali eksperci. Pamiętajmy, że taką samą (błędną) informację uzyska realny klient zainteresowany ofertą. Tylko w 2/3 rozmów uzyskano rzetelną informację o koszcie karty, wliczając to w opłatę za wydanie karty, jeśli występuje. Warunek zwalniający z opłaty był częściej podawany zgodnie z tabelą opłat, bo „aż” w 73%”. Istotą karty kredytowej jest okres bezodsetkowy. Właściwy okres podano tylko w 75% kontaktów, z kolei właściwa informacja na temat oprocentowania karty była podana tylko w 52% rozmów. Już po tych wartościach widać co jest osią rozmowy o karcie kredytowej – okres bezodsetkowy i informacja co trzeba zrobić, żeby karta była bezpłatna. Po wprowadzeniu do produktu nie widać chęci dalszej eksploracji oferty, za to doradcy bardzo chętnie kierowali rozmowę na dobrze znaną sobie ścieżkę konta osobistego. W prawie 20% rozmów z kontekstu wynikało, że konto osobiste w banku jest warunkiem koniecznym do posiadania karty kredytowej, co oczywiście nie jest prawdą. Determinacja ekspertów w pozyskaniu pożądanych informacji i kierowanie rozmowy na produkt, który był celem kontaktu skutkował niewielką determinacją sprzedażową po stronie doradców. Średni wynik 70% mówi sam za siebie (tylko 5 banków przekroczyło w tym elemencie poziom 80%).

Brak polotu w rozmowach o karcie kredytowej widać w ocenach ekspertów, którzy pytani o ciekawy sposób prezentacji oferty karty wskazali tylko 4 banki, które przekroczyły poziom oceny 80%. Wszystkich zdeklasował Santander uzyskując wynik na poziomie 94%. Szeroka i różnorodna oferta Santandera z całym pakietem korzyści niewątpliwie może pomóc w zrobieniu dobrego wrażenia, ale stanowi ona tak samo ogromne wyzwanie dla doradców. Przedstawienie wielu kart, wskazanie różnic i podobieństw oraz wykazanie korzyści dla klienta było nie lada wyzwaniem. Doradcy w Santanderze zdali egzamin głównie dlatego, że potrafili rozpoznać czym klient jest zainteresowany. Weszli w rolę ekspertów a nie tylko prezenterów i spełnili tym samym oczekiwania klientów. Z drugiej strony banki takie jak Getin Bank z ofertą jednej karty kredytowej czy Bank Ochrony Środowiska z dwiema, wyraźnie różnymi kartami również uzyskały wysokie wyniki. Zainteresowanie klientem, odpowiednia postawa i umiejętność przedstawienia produktu w sposób zrozumiały i zachęcający to zmienne niezależne od oferty banku.

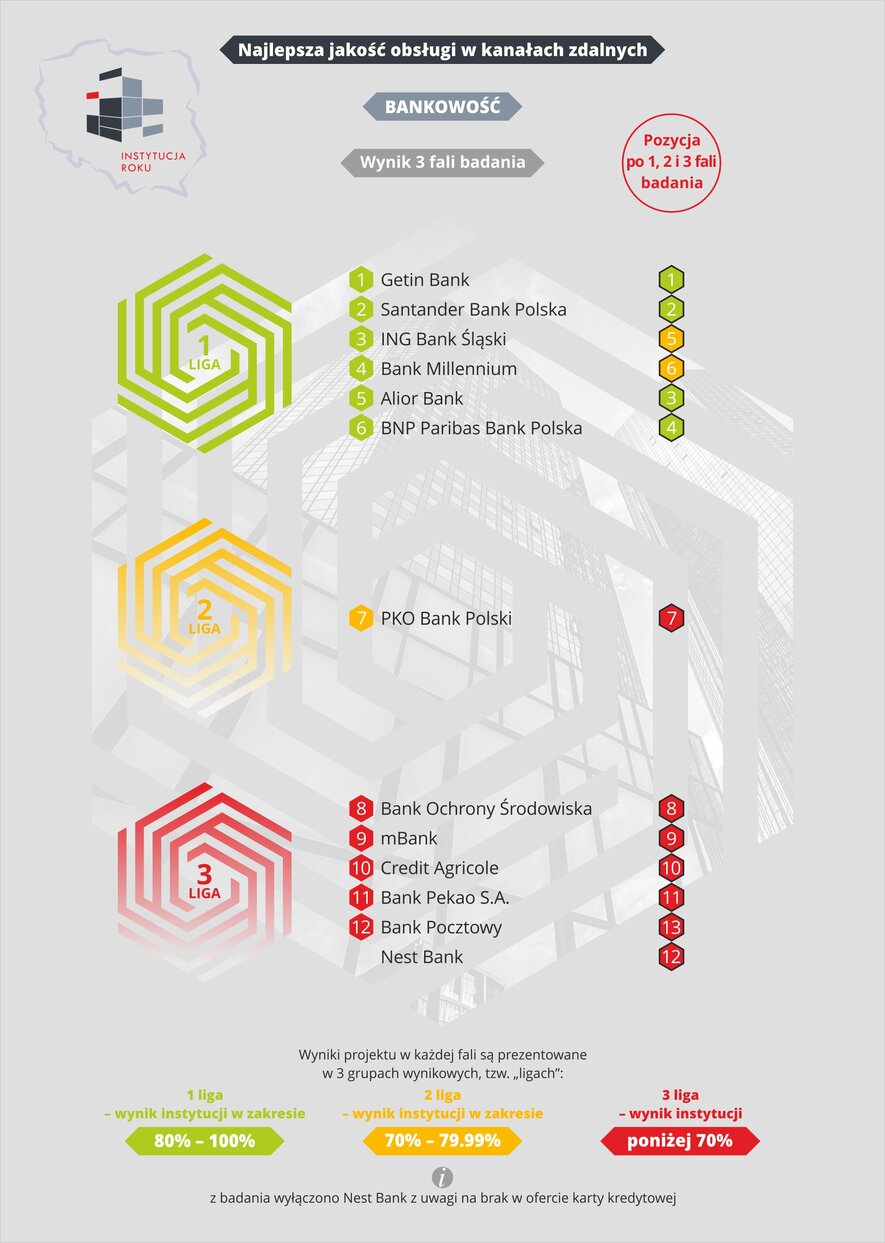

W kategorii „Najlepsza jakość obsługi w kanałach zdalnych” 6 banków przekroczyło próg średniej oceny na poziomie 80% i tym samym zajęły miejsca w pierwsze lidze banków: Getin Bank, Santander Bank Polska, ING Bank Śląski, Bank Millennium, Alior Bank oraz BNP Paribas Bank Polska. Niestety aż 5 banków uzyskało wynik poniżej 70%. Po 3. fali (wynik narastająco) 4 banki znalazły się w pierwszej lidze.

Najsłabiej oceniono kontakt za pomocą kanału czat (wynik całego rynku na poziome zaledwie 56,1%). Musimy jednak podkreślić, że ten kanał kontaktu jest bardzo spolaryzowany. Zdecydowanym liderem w komunikacji przez czat okazał się Getin Bank, dobry poziom pokazał także ING Bank Śląski. Są to jedyne banki, które w tym kanale potrafiły zapewnić obsługę na poziomie powyżej 80%.

Nie rekomendujemy kontaktu przez czat w Banku Pocztowym i w Banku Pekao. Nie dość, że czas oczekiwania na połączenie zdecydowanie odstaje od najlepszych banków, to nawet po połączeniu trudno o pozytywne wrażenia. Klient jest traktowany jak intruz i zbywany przy pierwszej możliwej okazji. Zadawanie tego samego pytania w tym samym kanale w 6 różnych bankach daje dużo do myślenia i pokazuje zupełnie różne doświadczenia klienta. Tradycyjnie poza czasem oczekiwania zwracaliśmy uwagę na płynność rozmowy, ewentualne błędy ortograficzne (były aż w 8% czatów) oraz odpowiedzi na wszystkie pytania. W czacie inaczej niż w placówkach i na infolinii nie była to rozmowa ofertowa. Symulowaliśmy klienta, który ma konkretne pytania do karty kredytowej. Założeniem był prosty i krótki czat. Niestety pełną i wyczerpującą odpowiedź uzyskaliśmy tylko w 58% rozmów.

W komunikacji e-mailowej wszystkie banki odpisały na 10 zapytań. Czas oczekiwania na odpowiedź z każdą falą się zmniejsza: 93% banków odpowiedziało do 24h. Tylko jedną odpowiedź otrzymano po 7 dniach (BNP Paribas Bank Polska). Najszybciej na wszystkie zapytania odpowiedział Credit Agricole, jednak szybkość nie zawsze idzie w parze z jakością. 82,5% e-maili zawierała odpowiedź na wszystkie pytania, natomiast 78% spełniła oczekiwania (nie wymagała ponownego kontaktu). Liderem w komunikacji e-mailowej tej edycji został ING Bank Śląski oraz Santander Bank Polska. Za nimi z wynikiem ponad 90%: Getin Bank, BNP Paribas Bank Polska, Alior Bank oraz Bank Millennium.

Kluczowy z punktu widzenia klienta kanał infolinii wypadł w tym pomiarze średnio. Po raz kolejny rysuje się wyraźny podział na banki, dla których customer service jest istotnym elementem strategii oraz na grupę banków, gdzie kontakt (niestety zazwyczaj we wszystkich kanałach) pozostawia wiele do życzenia. Na infolinii zdecydowanym liderem okazał się Getin Bank. Sprawne, konkretne rozmowy, prowadzone w optymalnym czasie złożyły się na wysoki wynik aż 91%. Dobry poziom kontaktów zaproponował ING Bank Śląski a także Alior Bank (pomimo długiego oczekiwania na rozmowę) oraz Bank Millennium. Każdy z banków proponował różny pomysł na rozmowę z klientem, jednak finalne wrażenie na poziomie wszystkich kontaktów było na plus. Niestety nie możemy tego powiedzieć o pozostałych bankach. Aż w 4 bankach wynik nie przekroczył 70%. Bardzo pozytywnie oceniony w placówkach Bank Ochrony Środowiska w kontakcie przez infolinię nieznacznie przebił poziom 70%. Dobre praktyki i postawy z placówek nie znalazły odzwierciedlenia w kanale zdalnym.

Placówki z wynikiem powyżej 80%

|

Bank

|

Miasto

|

Ulica

|

|

Alior Bank

|

Chełm

|

ul. Lubelska 70

|

|

Alior Bank

|

Katowice

|

ul. Mikołowska 50

|

|

Alior Bank

|

Nowa Sól

|

ul. Piłsudskiego 41a

|

|

Alior Bank

|

Ozorków

|

ul. Nowe Miasto 8

|

|

Alior Bank

|

Sosnowiec

|

ul. 3 Maja 28

|

|

Bank Millennium

|

Bydgoszcz

|

ul. Gdańska 83

|

|

Bank Millennium

|

Częstochowa

|

ul. Jagiellońska 3/9

|

|

Bank Millennium

|

Dębica

|

ul. Kolejowa 6

|

|

Bank Millennium

|

Kraków

|

Al. Powstania Warszawskiego 12

|

|

Bank Millennium

|

Ruda Ślaska

|

ul. Niedurnego 47

|

|

Bank Millennium

|

Tychy

|

ul. Grota Roweckiego 61

|

|

Bank Millennium

|

Warszawa

|

ul. Marszałkowska 136

|

|

Bank Millennium

|

Zamość

|

ul. Piłsudskiego 31

|

|

Bank Millennium

|

Zgierz

|

ul. Długa 44/46

|

|

Bank Ochrony Środowiska

|

Bielsko-Biała

|

ul. 11 Listopada 23

|

|

Bank Ochrony Środowiska

|

Chełm

|

ul. Lubelska 8

|

|

Bank Ochrony Środowiska

|

Gdynia

|

Plac Kaszubski 15

|

|

Bank Ochrony Środowiska

|

Koszalin

|

ul. Zwycięstwa 42

|

|

Bank Ochrony Środowiska

|

Rzeszów

|

ul. Sokoła 6a

|

|

Bank Ochrony Środowiska

|

Szczecin

|

Al. Papieża Jana Pawła II 6

|

|

Bank Pekao S.A.

|

Częstochowa

|

ul. Kopernika 17/19

|

|

Bank Pekao S.A.

|

Dębica

|

ul. Głowackiego 35

|

|

Bank Pekao S.A.

|

Myślenice

|

ul. Gałczyńskiego 9

|

|

Bank Pocztowy

|

Tarnów

|

pl. Dworcowy 2

|

|

Bank Pocztowy

|

Zamość

|

ul. Tadeusza Kościuszki 9

|

|

BNP Paribas Bank Polska

|

Bielsko-Biała

|

Pl. Wolności 10

|

|

BNP Paribas Bank Polska

|

Bydgoszcz

|

ul. Fordońska 74

|

|

BNP Paribas Bank Polska

|

Dębica

|

ul. Kolejowa 34

|

|

BNP Paribas Bank Polska

|

Katowice

|

ul. Chorzowska 6

|

|

BNP Paribas Bank Polska

|

Kluczbork

|

ul. Szewska 2

|

|

BNP Paribas Bank Polska

|

Lubartów

|

ul. Słowackiego 3

|

|

BNP Paribas Bank Polska

|

Nowogard

|

ul. 700-lecia 13

|

|

Credit Agricole

|

Bydgoszcz

|

ul. Kwiatkowskiego 2

|

|

Credit Agricole

|

Chełm

|

ul. Gdańska 11

|

|

Credit Agricole

|

Częstochowa

|

ul. NMP 35

|

|

Credit Agricole

|

Kwidzyn

|

ul. Piłsudskiego 25

|

|

Getin Bank

|

Przeworsk

|

ul. Jagiellońska 6

|

|

Getin Bank

|

Ruda Śląska

|

ul. Niedurnego 30

|

|

Getin Bank

|

Szczecin

|

al. Niepodległości 36

|

|

Getin Bank

|

Tarnowskie Góry

|

ul. Krakowska 17

|

|

Getin Bank

|

Warszawa

|

ul. Wołoska 12

|

|

Getin Bank

|

Warszawa

|

ul. Kondratowicza 45

|

|

Getin Bank

|

Żory

|

ul. Górne Przedmieście 9

|

|

ING Bank Śląski

|

Bielsko-Biała

|

ul. Kolista 23

|

|

ING Bank Śląski

|

Kielce

|

al. IX Wieków Kielc 4a

|

|

ING Bank Śląski

|

Nowy Sącz

|

ul. Kościuszki 13

|

|

ING Bank Śląski

|

Poznań

|

ul. Półwiejska 2d

|

|

ING Bank Śląski

|

Ruda Śląska

|

ul. Niedurnego 54

|

|

ING Bank Śląski

|

Tarnowo Podgórne

|

ul. Poznańska 84

|

|

ING Bank Śląski

|

Warszawa

|

ul. Kondratowicza 22

|

|

mBank

|

Częstochowa

|

ul. Szymanowskiego 1

|

|

mBank

|

Kielce

|

Al. IX Wieków Kielc 4

|

|

mBank

|

Kraków

|

ul. Kamieńskiego 11

|

|

mBank

|

Lublin

|

al. Unii Lubelskiej 2

|

|

mBank

|

Sopot

|

ul. Kościuszki 14

|

|

mBank

|

Tarnów

|

ul. Legionów 2

|

|

PKO Bank Polski

|

Bydgoszcz

|

ul. Gdańska 23

|

|

PKO Bank Polski

|

Jelenia Góra

|

Pl. Ks. Kard. Wyszyńskiego 56

|

|

PKO Bank Polski

|

Łomża

|

ul. Niemcewicza 4

|

|

PKO Bank Polski

|

Poznań

|

ul. Półwiejska 79

|

|

Santander Bank Polska

|

Częstochowa

|

al. Najświętszej Marii Panny 37

|

|

Santander Bank Polska

|

Jelenia Góra

|

pl. Niepodległości 4

|

|

Santander Bank Polska

|

Kraków

|

ul. Kapelanka 17

|

|

Santander Bank Polska

|

Łomża

|

Al. Legionów 46

|

|

Santander Bank Polska

|

Łódź

|

Al. Piłsudskiego 76

|

|

Santander Bank Polska

|

Radom

|

ul. Żeromskiego 72

|

|

Santander Bank Polska

|

Słupsk

|

pl. Dąbrowskiego 2

|

|

Santander Bank Polska

|

Sosnowiec

|

ul. Modrzejowska 16

|

|

Santander Bank Polska

|

Szczecin

|

ul. Wojska Polskiego 45

|

|

Santander Bank Polska

|

Zielona Góra

|

ul. Bankowa 5

|

{kind=link}

{kind=link}